Čistá mzda při progresivním danění - srovnání, výpočet

Pokud by se ČSSD podařilo zajistit progresivní danění, dotkl by se výpočet prakticky všech zaměstnanců. Navíc by se již nyní netransparentní systém danění mnohem více zkomplikoval a vznesl do výpočtů mezd zaměstnanců mnohem více chaosu, než je nyní.

Aktuální výpočet daně z příjmu fyzických osob

Aktuální sazba daně z příjmu fyzických osob je ve výši 15% ze superhrubé mzdy, již tento fakt je pro většinu zaměstnanců matoucí. Zaměstnanci se setkávají převážne se mzdou hrubou a superhrubá mzda je pro většinu lidí pojem, se kterým si příliš neumí poradit.

Hrubá mzda - mzda, kterou zaměstnanec obdrží a která slouží jako základ pro výpočet čisté mzdy. Z hrubé mzdy se odečítá zdrav. poj. za zaměstnance (4,5% + případný doplatek zdravotního pojištění do minima), soc. poj. za zaměstnance (6,5%) a daň ve výši 15% ze superhrubé mzdy po odečtení slevy.

Superhrubá mzda - obsahuje hrubou mzdu navýšenou o odvod zdrav. a soc. pojištění za zaměstnavatele, které je ve výši zdrav. poj. 9% a soc. poj. 25%. Superhrubá mzda slouží také pro výpočet daně, právě z teto superhrubé a nikoli hrubé se uvedených 15% daně z příjmu fyzických osob počítá.

Zjednodušeně, pokud má nyní zaměstnanec 20.000 Kč hrubého, odvede :

- 900 Kč na zdravotní pojištění,

- 1.300 Kč na sociální pojištění,

- 1.950 Kč na daň. 15% se nepočítá z 20.000 Kč, ale z 26.800 Kč, což je 4.020 Kč a po uplatnění slevy na poplatník ve výši 2.070 Kč je odvedená daň 1.950 Kč.

Zaměstnanec obdrží jen 15.850 Kč čistou mzdu, to ale není vše, zaměstnavatel odvede dalších:

- 1.800 Kč na zdravotní pojištění,

- 5.000 Kč na sociální pojištění

Celkem se tedy z 26.800 Kč, odvede státu 10.950 Kč na různých daních (ať již daň z příjmu, zdrav. poj. nebo soc. poj.)., zatímco zaměstnanec obdrží jen 15.850 Kč.

Plánovaná změna ČSSD:

Při změně na progresivní danění se sice i nadále bude počítat daň ze superhrubé mzdy, ale pro posouzení jakým procentem má být mzda daněna se bude vycházet ze mzdy hrubé:

- Do 30.000 Kč hrubého daň ve výši 12%,

- od 30.000 Kč do 40.000 Kč hrubého ve výši 15%,

- od 40.000 Kč do 50.000 Kč hrubého ve výši 25%,

- od 50.000 Kč hrubého výše ve výši 32%.

Pokud někdo má mzdu ve výši 45 000 Kč hrubého, bude mu zdaněno prvních 30.000 Kč hrubé mzdy ve výši 12%, dalších 10.000 Kč hrubé mzdy ve výši 15% a posledních 5 Kč hrubé mzdy ve výši 25%.

Reálně si tak přilepší všichni do 49.000 Kč hrubého, kdy se jim kladně projeví danění prvních 30.000 Kč ve výši 12%, ale při mzdě vyšší už převáží daň 25% a 32%.

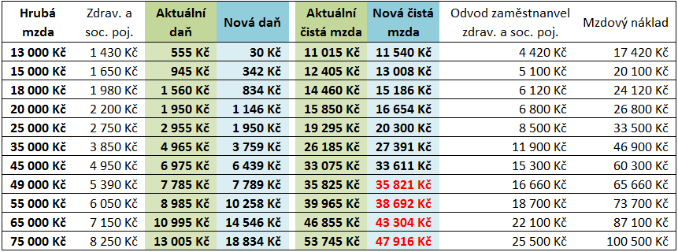

Praktické srovnání čistých mezd za aktuálního a navrhovaného progresivního daňoveho systému:

Zdroj pro hladiny progresivního danění a návrh novely - IDNES